近日据媒体报道,爱尔集新能源(南京)有限公司 (即LG新能源,LG能源解决方案公司,LG Energy Solution, 下文缩写为”LGES”)的多位员工在社交平台发布消息称,该公司在11月进行了大裁员。这些员工发布的解约文件显示,他们在11月上旬与爱尔集签署协议,约定在11月20日正式结束劳动关系,公司将向其提供一次性经济赔偿。综合多位员工提供的信息,赔偿标准为N+3,N为员工在公司的工作年限。

对此,11月13日,LG新能源回应称,关于近期网上流传的公司人员流动的相关信息,属于正常经营情况下的员工调整,非网传的大批裁员。LG新能源表示,此次调整的目的是根据市场环境变化,优化产线安排以提升核心竞争力。不过,LG新能源并未透露南京生产基地此次员工调整的具体规模。

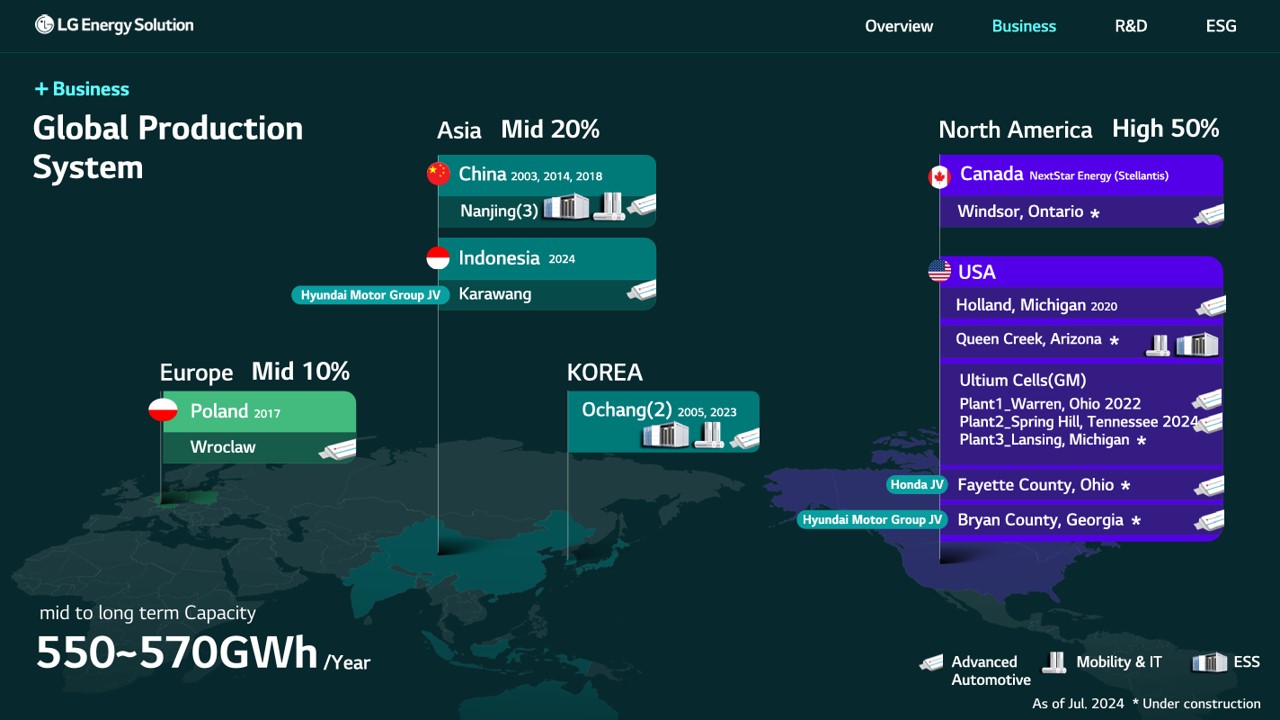

资料显示,爱尔集成立于2003年,为LG新能源全资子公司,是LG新能源在中国规模最大的电池制造基地,主要从事新能源汽车动力电池、储能电池的生产、制造与销售。目前爱尔集在南京栖霞区新港开发区和江宁滨江开发区拥有三个电池工厂,分别为爱尔集新能源(南京)有限公司、爱尔集新能源电池(南京)有限公司、爱尔集新能源科技(南京)有限公司,产能共计62GWh,员工数达1万人。

2023年,LG新能源江宁滨江开发区工厂签约通用汽车,为其生产专属动力电池。此前,LG新能源表示,计划到2025年将南京工厂的产能由62GWh扩大至145GWh。今年3月,LG新能源还就动力和储能电池等生产项目与江宁滨江开发区进行签约,总投资约8亿美元(约合人民币57.7亿元)。10月18日,爱尔集新能源新增产线项目与其他大型项目集体在滨江开发区开工建设。

不过,受全球电动汽车销量放缓的影响,LGES也承受着巨大业绩压力。今年7月底,LGES发布的第二季度财报显示,二季度整体营收61619亿韩元(约合人民币342.31亿元),环比增长0.5%,同比下降29.8%;营业利润为195.3亿韩元(约合人民币10.77亿元),环比增长24.2%,同比下降57.6%,营业利润率为3.2%。该公司预计2024年公司营业收入将较2023年下降超过20%。

10月份公布的第三季度业绩略有好转,但仍然出现较为明显的同比下滑:三季度整体营收为68778亿韩元(约合人民币353.5亿元),环比增长11.6%,同比下降16.4%。营业利润为4483亿韩元(约合人民币23.1亿元),环比增长129.5%,同比下降38.7%。

值得一提的是,如果不考虑美国IRA税收抵免金额,该公司两个季度的营业利润将均出现亏损。

为了实现业务增长,今年10月,LGES进行了中长期战略调整:积极从电动汽车领域拓展至储能系统(ESS)、城市空中交通(UAM)、电动船舶和机器人等具有高增长潜力的新业务,实现电池化学体系和客户多样化,扩展软件和服务业务增加收入来源,并努力开发固态电池、锂硫电池、锂金属电池等下一代电池技术以确保在电池领域领导地位。LGES计划通过这些措施更好地应对市场波动,实现到2028年营业收入翻一番的目标。

今年下半年以来,LGES在电池客户订单上斩获颇丰,与欧美多家知名车企签订了长期供应协议。

就在昨天(11月18日),LGES宣布与美国服务机器人公司Bear Robotics签订了圆柱电池供应协议。

11月8日,LGES宣布与美国电动汽车初创公司Rivian签订了一项为期五年的4695大圆柱电池供应协议,将从LGES位于亚利桑那州的电池工厂为Rivian供应合计67 GWh的电池,搭载与2026年上市的R2车型。

10月15日,LGES宣布与福特汽车公司签订了两份电池供应合同,将从2026 年开始从其波兰电池工厂为福特在英国和欧盟国家生产的电动商用货车供应总计109 GWh的电池,合同期限为4至6年。

10月8日,LGES与梅赛德斯-奔驰签署了一份十年期的长期采购协议,从 2028 年到 2038 年,LGES将在北美和其他市场向梅赛德斯-奔驰供应 50.5 GWh的大圆柱电池。

7月1日,雷诺集团旗下的动力电池业务部门Ampere宣布,将与LGES和宁德时代合作在欧洲建立磷酸铁锂(LFP)电池供应链。其中,LGES将从2025年底到2030年,向Ampere供应39 GWh 的LFP电池,搭载59万辆电动汽车。

此外,据外媒消息,LGES还计划在今年年底建成干法电极中试线,并量产4680大圆柱电池,以供应特斯拉。2023年10月,LGES曾宣布计划将美国亚利桑那州工厂的圆柱电池产能从每年27GWh增加到36GWh。预计2026年全面投产后,该电池生产基地包括磷酸铁锂储能电池和大圆柱电池的年产能总计将达到53GWh。

这些庞大的订单量集中在欧洲和北美这些LGES的战略中心地区,将极大地助力LGES达成2028年营业额翻倍的目标。这也与LGES中长期的电池产能规划一致:该公司中长期规划的550 ~570 GWh电池产能将有50%集中在北美地区。

不过LGES的市场份额正在被蚕食。据韩国SNE统计,1-9月,全球动力电池装车量达到 599 GWh,同比增长23.4%。其中,LGES今年前三个季度的装机量为72.4 GWh,全球排名第三,同比增长4.3%,市场份额为12.1%,较去年同期的14.3%下滑了2.2个百分点。而排名前两位的宁德时代(300750.SZ)与比亚迪(002594.SZ)在同期的动力电池装机量则分别达到219.6 GWh和98.5 GWh,市场份额则分别提升了0.9%和0.5%。

而在中国市场,LG新能源的市场份额也在下降。2024年1-10月,爱尔集新能源在中国的动力电池装机量为5.82 GWh, 排名第10,市场占比1.62%,同比下降了0.42个百分点。相比较,排名前两位的宁德时代和比亚迪的装机量则分别达到了154.55 GWh和97.78 GWh, 市场占比分别为43.01%和27.21%。中创新航、国轩高科、蜂巢能源、欣旺达、亿纬锂能、正力新能、瑞浦兰钧在国内的动力电池装机量均高于爱尔集新能源。

今年以来,已有多家电池企业裁员,包括SK On、蜂巢能源和Northvolt在内的多家国内外锂电池公司都曾传出裁员消息。此外,宁德时代、中创新航等也在进行人员优化。这也反应了电池行业的竞争激烈程度。

据媒体报道,中科院院士欧阳明高曾预计,2025年国内电池产能可达惊人的3000GWh,而出货量预计仅为1200GWh,行业的产能空置率将高达60%。根据中国汽车动力电池产业创新联盟最新数据,今年1-10月我国动力和其他电池累计产量为847.5 GWh,而1-10月我国动力电池累计装车量仅为405.8GW,这意味着有将近一半的动力电池将成为库存。面对产能过剩和价格战,2024年的动力电池行业面临更加激烈的竞争,裁员或人员收缩成为企业降本增效的常规举措。