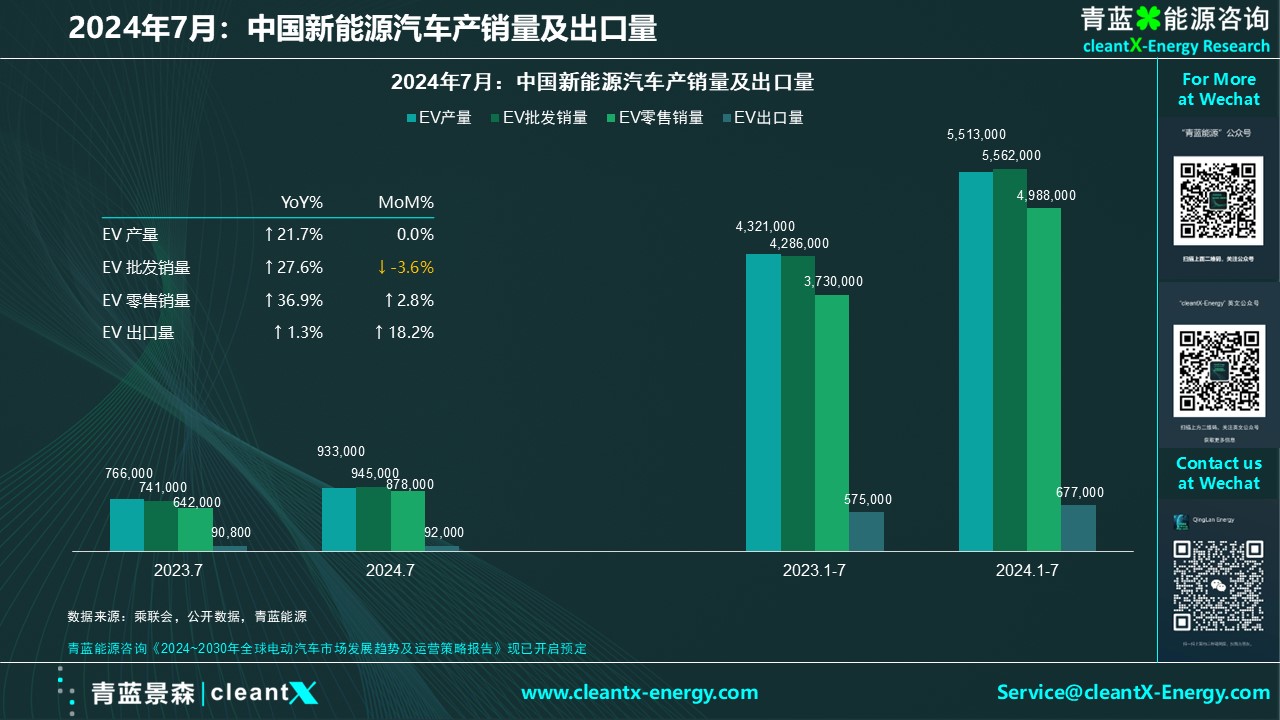

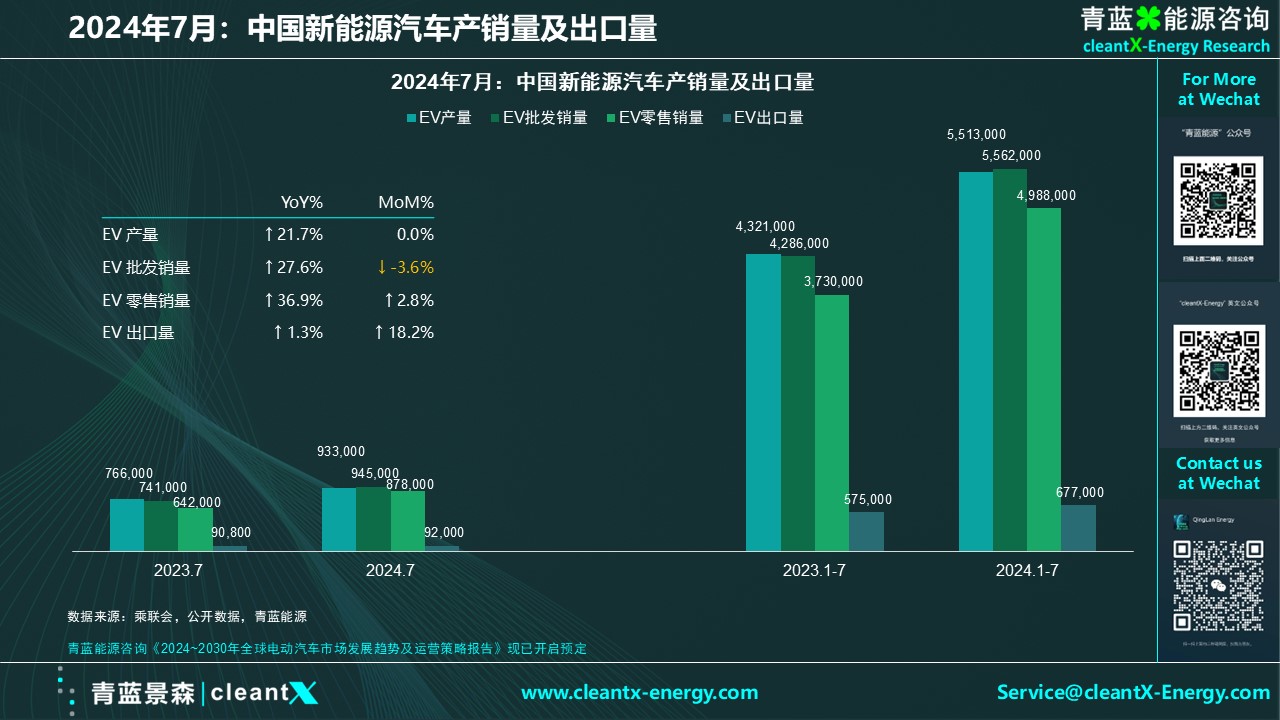

根据中国乘联会公布的最新数据:

● 7月中国新能源乘车产量达到93.3万辆,同比增长21.7%,环比持平。2024年1-7月新能源车累计产量551.3万辆,同比增长27.6%。

● 7月新能源乘用车批发销量达到94.5万辆,同比增长27.6%,环比下降3.6%。2024年1-7月新能源车累计批发销量556.2万辆,同比增长29.8%。

● 7月新能源车市场零售87.8万辆,同比增长36.9%,环比增长2.8%。2024年1-7月新能源车累计零售销量498.8万辆,同比增长33.7%。

● 7月新能源车出口9.2万辆,同比增长1.3%,环比增长18.2%。2024年1-7月新能源车累计出口量67.7万辆,同比增长17.8%。

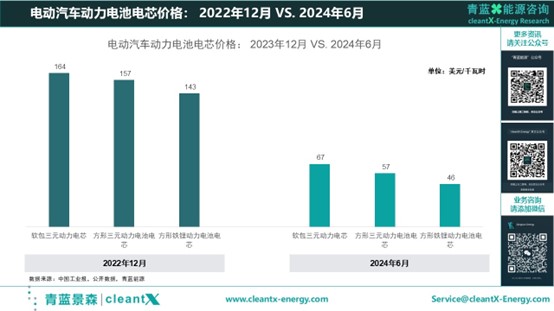

从电动汽车的细分市场来看,7月纯电动汽车批发销量50.5万辆,同比增长0.9%,环比下降9.0%;7月插混电动汽车销量31.8万辆,同比增长73%,环比增长3%;7月增程式电动汽车批发销量12.2万辆、同比增长115%,环比增长5%。7月新能源批发结构中:纯电动53%、插混34%、增程式13%。相比而言,2023年全年新能源批发销量结构中,纯电动69%、插混23%、增程式8%。插混和增程电动汽车的市场占比显著上升。这是因为插混和增程式电动汽车能够有效弥补纯电动的续航焦虑。

从车辆分级来看,7月B级电动车批发销量为20.5万辆,同比增长43%,环比下降4%,占纯电动份额41%。而A00、A0及A级车型的市场份额均出现进一步的下降,市场占比分别为17%、22%和17%。各级电动车销量分化,显示消费升级的高端化态势明显。

从车型来看,7月份批发销量排名前10的乘用车车型均为电动汽车,这也反映了了电动汽车在中国汽车市场逐步上升的主导地位。

7月新能源车国内零售市场的渗透率已经达到51.1%,较去年同期36.1%的渗透率提升15个百分点。中国在7月车市淡季能够实现新能源车渗透率突破50%,这标志着新能源车的普及正在迈上一个新的台阶。探究其背后的原因,中国的低成本的汽车零部件产业链有力地推动了新能源汽车的普及。互联网企业、智能消费制造企业、国际新能源车企等的全面进入激活了行业竞争和创新能力。叠加中国车企在插混技术领域的创新实现了插混和增程技术的突破,为插混车型的普及提供了突破性的技术优势,目前中国已占世界插混市场78%的份额。

汽车电动化主要由中国自主品牌推动。7月国内电动汽车零售中,自主品牌中的新能源车渗透率73.9%;豪华车中的新能源车渗透率27%;而主流合资品牌中的新能源车渗透率仅有8.3%。

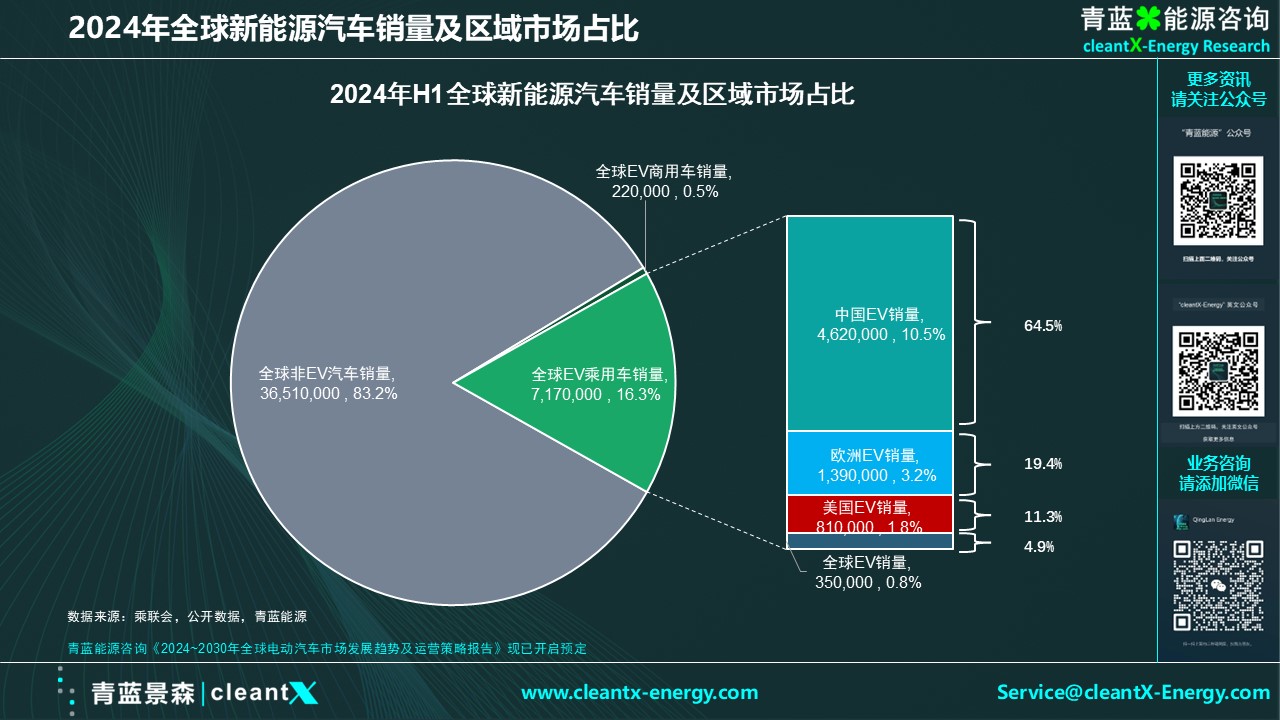

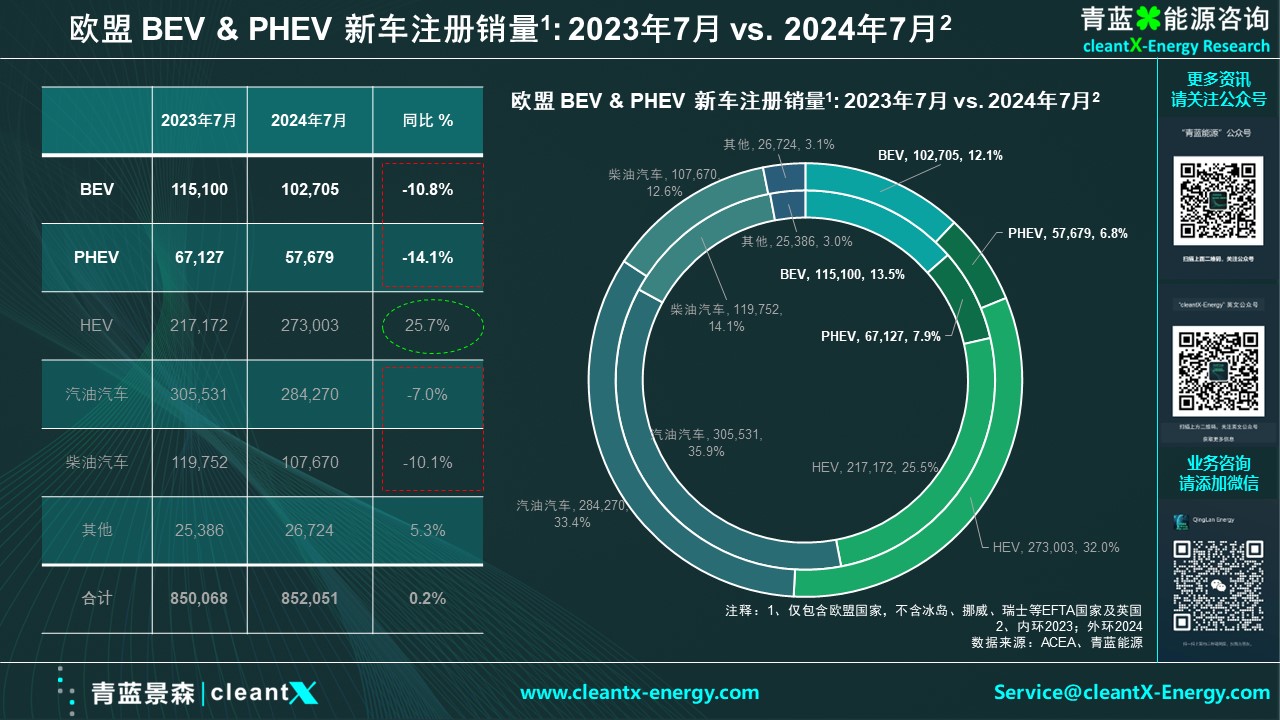

从全球市场来看,2024年6月世界主要国家市场的新能源乘用车销量148万辆,同比增长17%,环比增长12%。截至今年上半年,世界主要国家的新能源乘用车累计销量达到717万辆,同比增长21%,其中欧洲1-6月新能源乘用车销量139万辆,增速2%;北美新能源乘用车销量81万辆,增速10%。中国占世界新能源车乘用车的份额已经从从2022年的63%增至2024年上半年的65%。