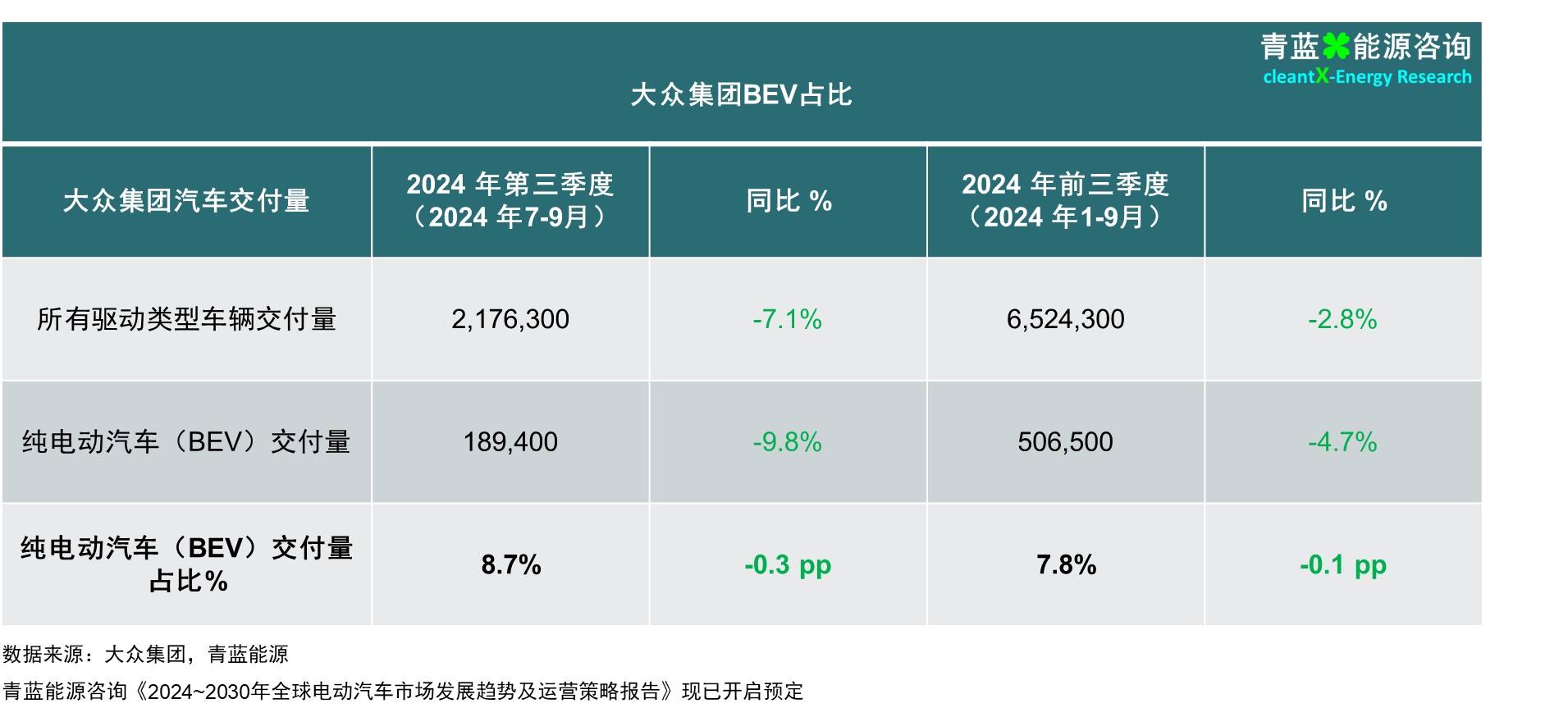

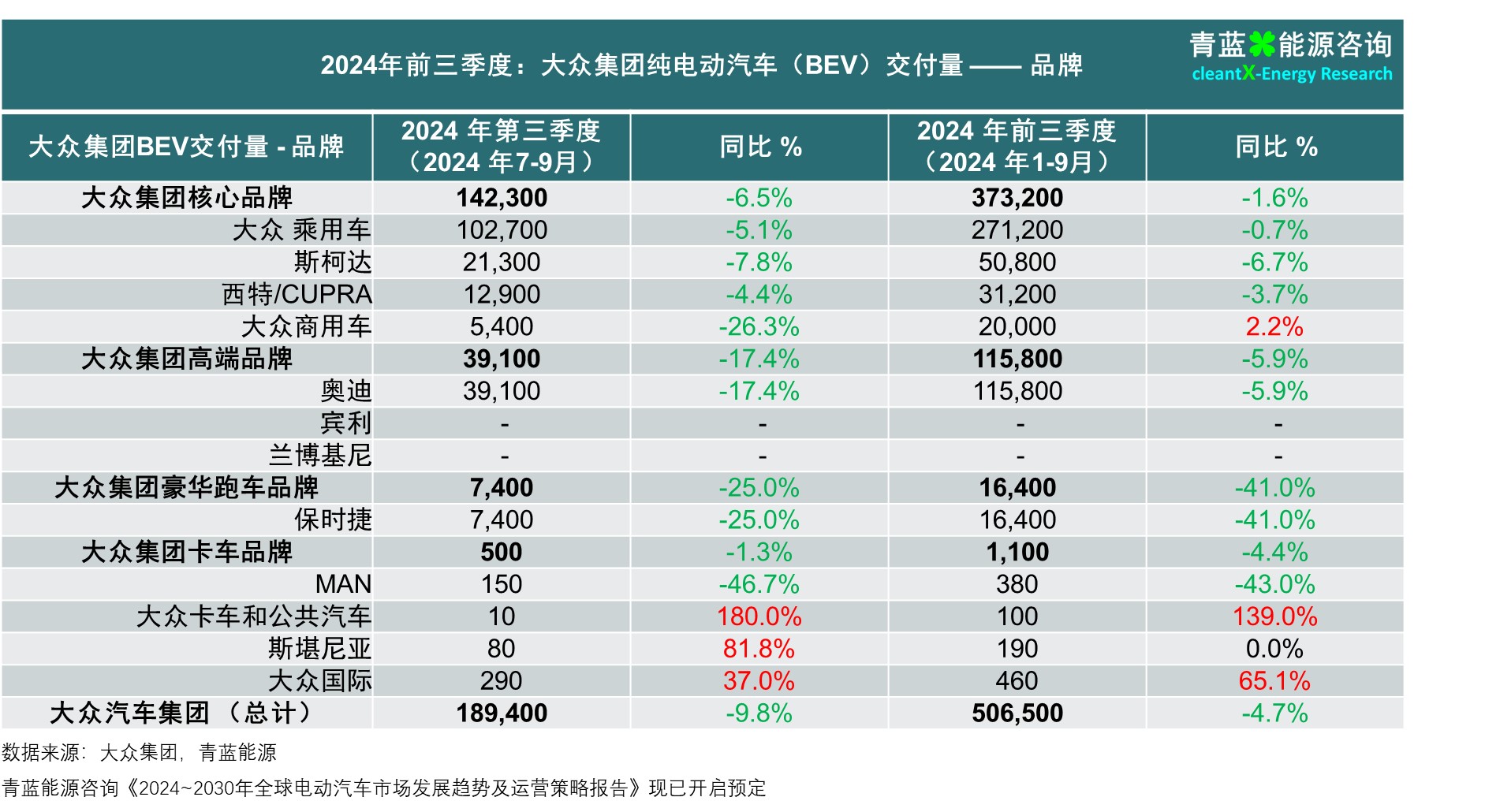

近日大众集团公布了最新的全球纯电动汽车(BEV)交付量数据,整体来看,大众集团第三季度交付量同比下降了近10%,前三个季度累计交付量同比下降了近5%。

今年第三季度(2024年7-9月),大众集团的电动汽车交付量为 18.94万辆,较2023 年同期的 20.99万辆下降了9.8%。今年前三个季度(2024年1-9月),大众汽车集团全球累计交付了50.65万辆纯电动汽车(BEV),较2023年同期的53.15万辆同比下降了4.7%。

今年第三季度,大众集团全球所有驱动类型车辆的交付量为 217.6 万辆汽车,同比下降了7.1%。今年前三个季度,大众集团全球所有驱动类型车辆的累计交付量为652万辆,同比微跌了2.8%。今年前三个季度,大众集团的纯电动汽车交付量占所有驱动类型车辆交付量的7.8%,与去年同期基本持平,仅微幅下跌了0.1个百分点。

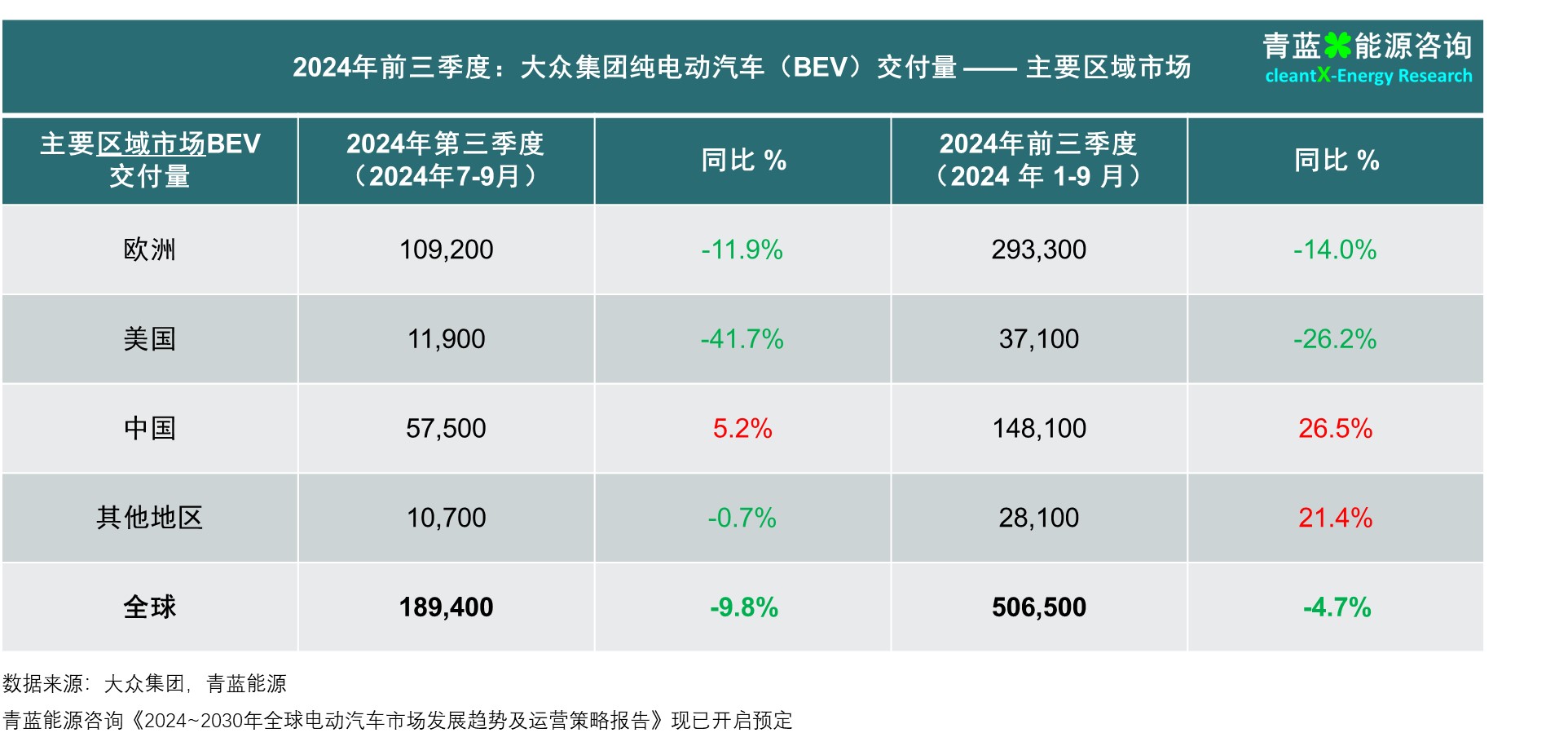

从主要的区域市场来看,大众集团在欧洲和北美的电动汽车交付量均有较大幅度的下滑,但在中国和其他新兴市场则逆势增长。在欧洲,大众集团第三季度的纯电动汽车交付量从去年的 12.4万辆下降到 10.92万 辆,下降了11.9%。在美国,大众集团第三季度的纯电动汽车业务急剧下降至1.19万 辆,较 2023 年同期减少了近 42%。在中国,大众集团第三季度的纯电动汽车交付量达到 5.75万辆,较去年同期的 5.47万辆增加了 5.2%。值得一提的,大众中国的纯电动汽车累计交付量大幅增加了26.5%至14.81万辆。大众在其他新兴市场的电动汽车交付量也累计增长了21.4%。

不过,如果对比大众集团在主要区域市场的所有驱动类型的汽车销量来看,今年第三季度欧洲市场所有驱动类型车辆交付量同比仅下降了6.5%至86.06万辆,北美市场则上升了6.4%至27.38万辆,这说明大众集团在欧洲和北美销售了更多的燃油汽车。而中国市场则相反,大众在中国市场第三季度所有驱动类型车辆交付量跌幅更深,达到15%,1-9月累计交付量也业下降了10.2%,而纯电动汽车销量则分别逆势增长了5.2%和26.5%,这表明大众在中国市场纯电动汽车销量抵消了其他驱动类型车辆销量的下滑。

从大众汽车品牌来看,核心乘用车品牌(如大众、斯柯达等)是大众集团纯电动汽车销量的主力,占其纯电动汽车整体销量的3/4。不过其核心乘用车品牌(如大众、斯柯达等),以及高端品牌(如奥迪、宾利和兰博基尼)和豪华品牌(保时捷)的纯电动汽车销量均呈现下降趋势。而大众纯电动卡车品牌(如大众卡车和巴士、斯堪尼亚等)的绝对销量虽然较低,但却出现强劲增长势头。

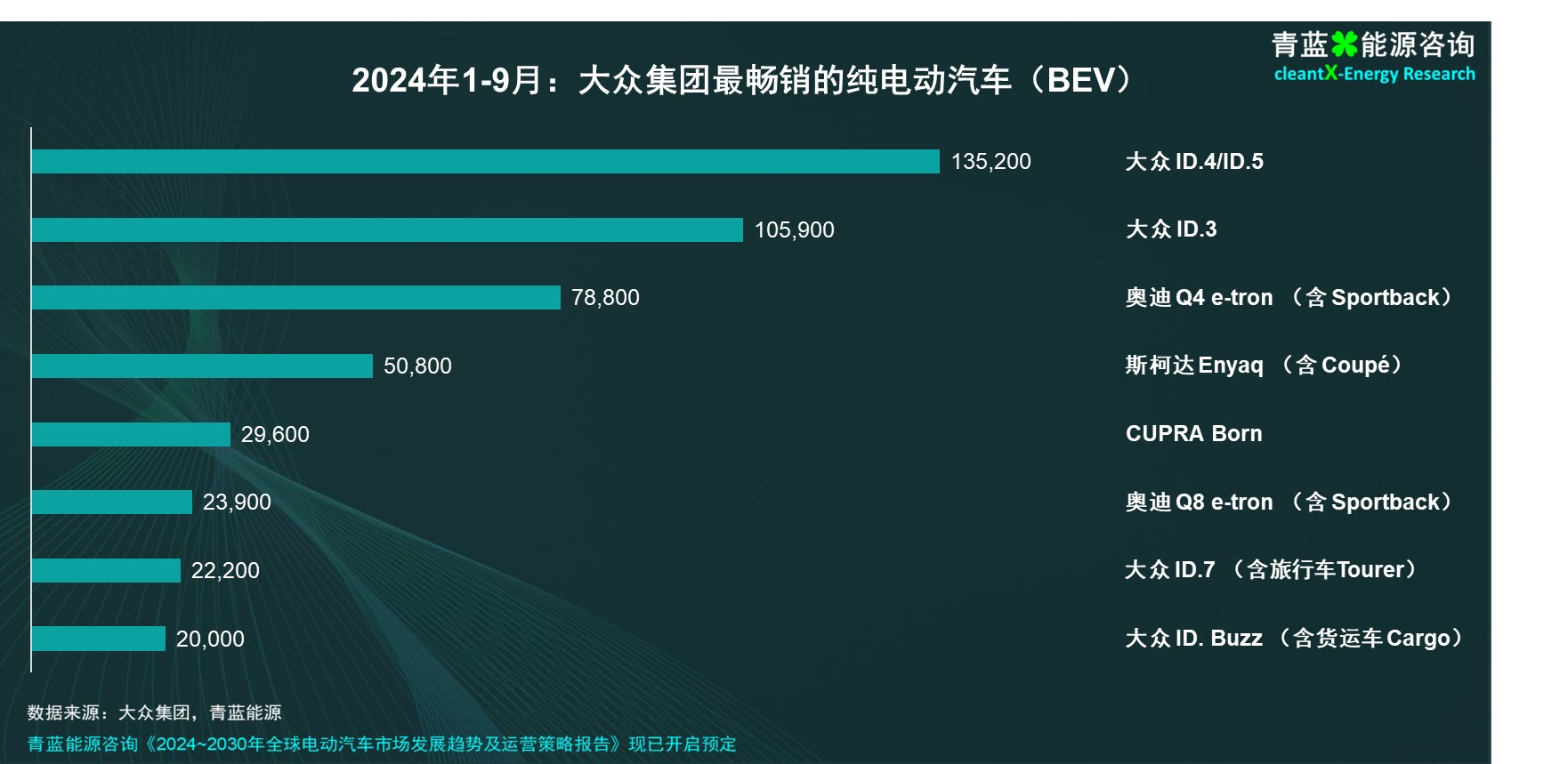

从具体车型来看,大众集团今年前三季度销量最高的纯电动车型主要是ID.4/ID.5和ID.3,分别达到了13.52万辆和10.59万辆。高端品牌的电动车型主要是奥迪 Q4 e-tron和奥迪Q8 e-tron(含Sportback),销量分别为 7.88万辆和2.39万辆。

此外,除了50.65万辆纯电动汽车(BEV),今年前三季度大众集团还在全球交付了19.2万辆的插电式混合动力电动汽车(PHEV),同比显著增长了9%。