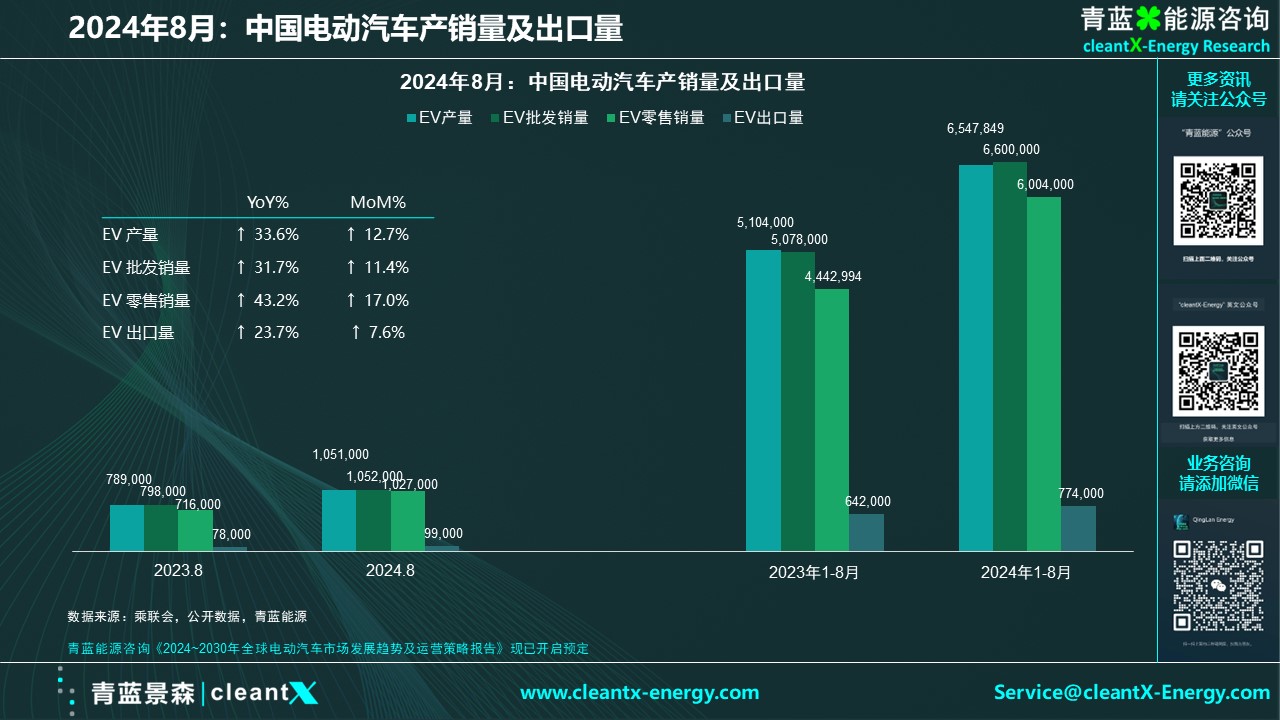

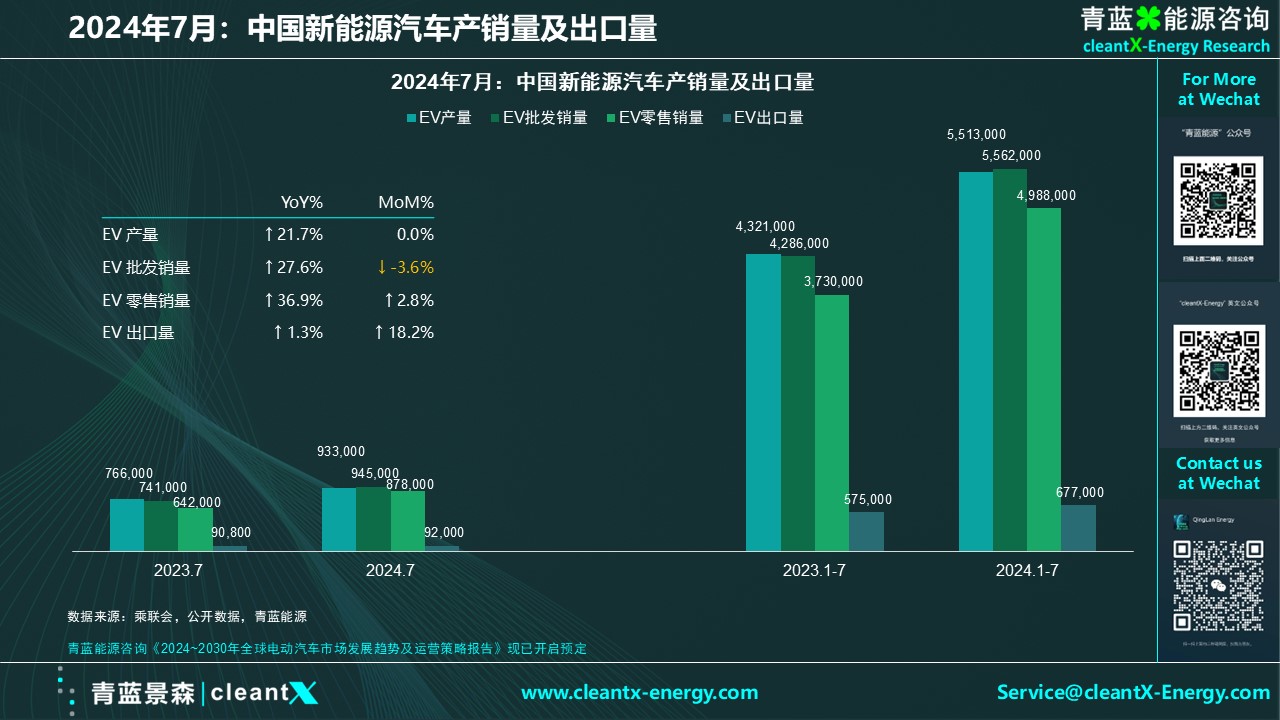

据乘联会统计,8月中国新能源乘用车产量达到105.1万辆,同比增长32.6%,环比增长12.7%。2024年1-8月生产了657.2万辆,同比增长28.5%。当月,新能源乘用车批发销量达到105.2万辆,同比增长31.7%,环比增长11.4%。2024年1-8月批发662.2万辆,同比增长30.2%。8月新能源乘用车市场零售102.7万辆,同比增长43.2%,环比增长17.0%。2024年1-8月零售601.6万辆,同比增长35.3%。8月新能源乘用车出口9.9万辆,同比增长23.7%,环比增长7.6%。2024年1-8月出口78.7万辆,同比增长20.1%。

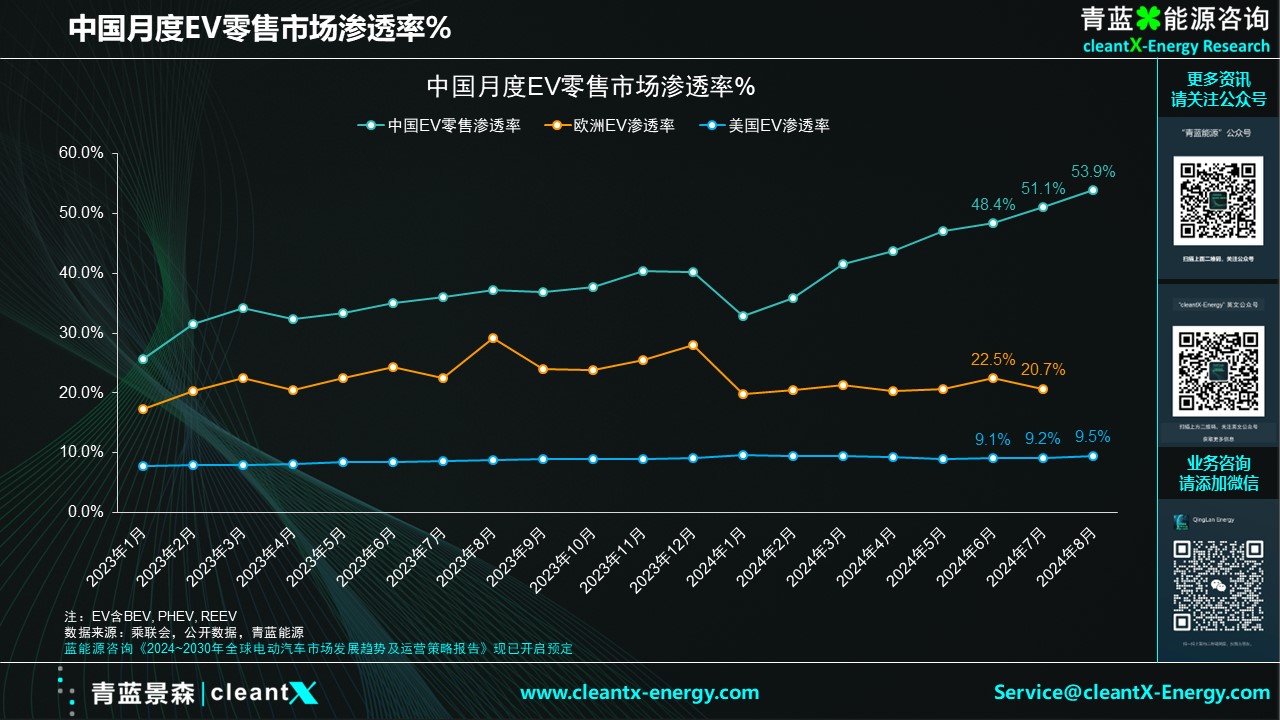

从市场渗透率来看,8月新能源车国内零售渗透率继7月超过50%后继续攀升至53.9%,较去年同期的37.3%提升了16.6个百分点。 其中,中国自主品牌中的新能源车渗透率75.9%;豪华车中的新能源车渗透率33.5%;而主流合资品牌中的新能源车渗透率仅有8%。新能源汽车的市场渗透率有望进一步提升,据蔚来汽车CEO李斌称,中国新能源汽车的渗透率有望在两年内超过80%。

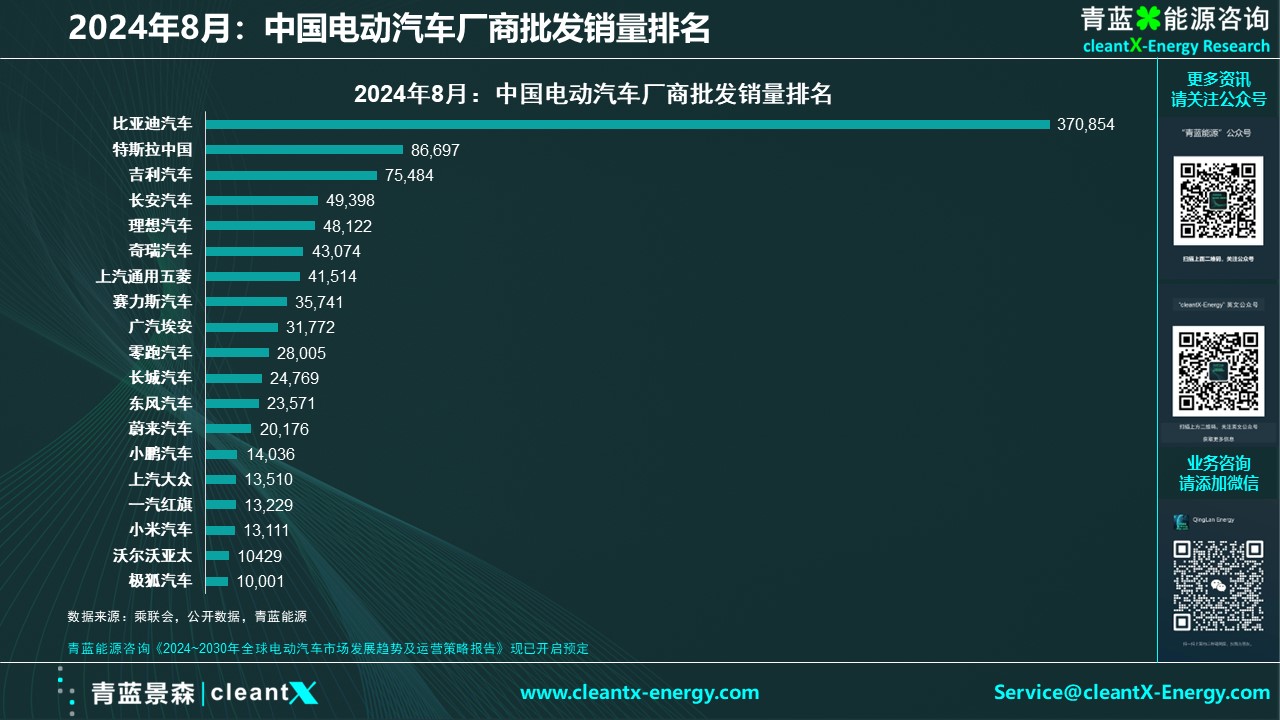

从车企来看,8月新能源乘用车企业总体走势较强,新能源月度批发销量突破万辆的厂商达到19家。主流自主车企如比亚迪、吉利、长安、奇瑞、上汽通用五菱等新能源车销量较为强劲。主流合资品牌中,上汽大众与一汽大众8月合计新能源车批发19,968辆,占据主流合资纯电动50%强份额,大众坚定的电动化转型战略初见成效。8月的沃尔沃和广汽丰田的新能源车也大幅走强。

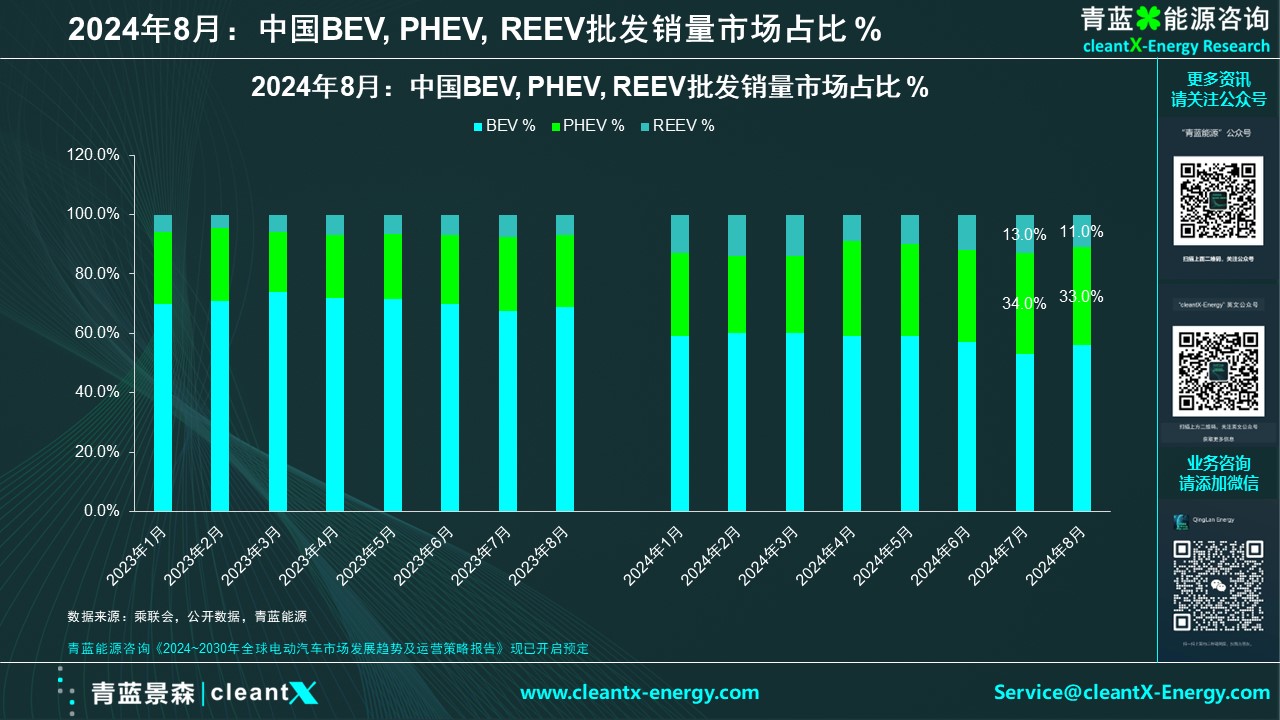

新能源汽车内部也在加速分化。从插混和增程的市场占比来看,进入2024年以来,插混和增程汽车的市场占比显著上升,而纯电动汽车的销售则逐渐疲软。数据显示,8月纯电动批发销量59.2万辆,同比增长6.6%,环比增长17.3%;8月狭义插混销量34.5万辆,同比增长84%,环比增长9%;8月增程式批发11.5万辆、同比增长109%,环比下降6%。此外,在8月新能源批发结构中,纯电动占56%、狭义插混33%、增程式11%。而在2023年8月,纯电动为70%、狭义插混为24%、增程式为7%。增程式有效弥补纯电动的续航焦虑,应该属于纯电动的分支。

其中,比亚迪在纯电动与插混新能源汽车领域仍然处于领先地位;随着理想汽车、赛力斯问界的火爆销售,增程这一技术路线逐渐从边缘进入主流,除了长城、蔚来等几家车企,几乎所有的主流车企都已经开发出或即将开发增程车型,长安汽车、零跑汽车等车企的增程式电动车表现尤其突出。

从车型来看,8月乘用车批发销量超两万辆的车型有16个,其中10个是新能源车型。除了Model Y和Model 3以及理想L6,其他畅销车型均为比亚迪品牌。

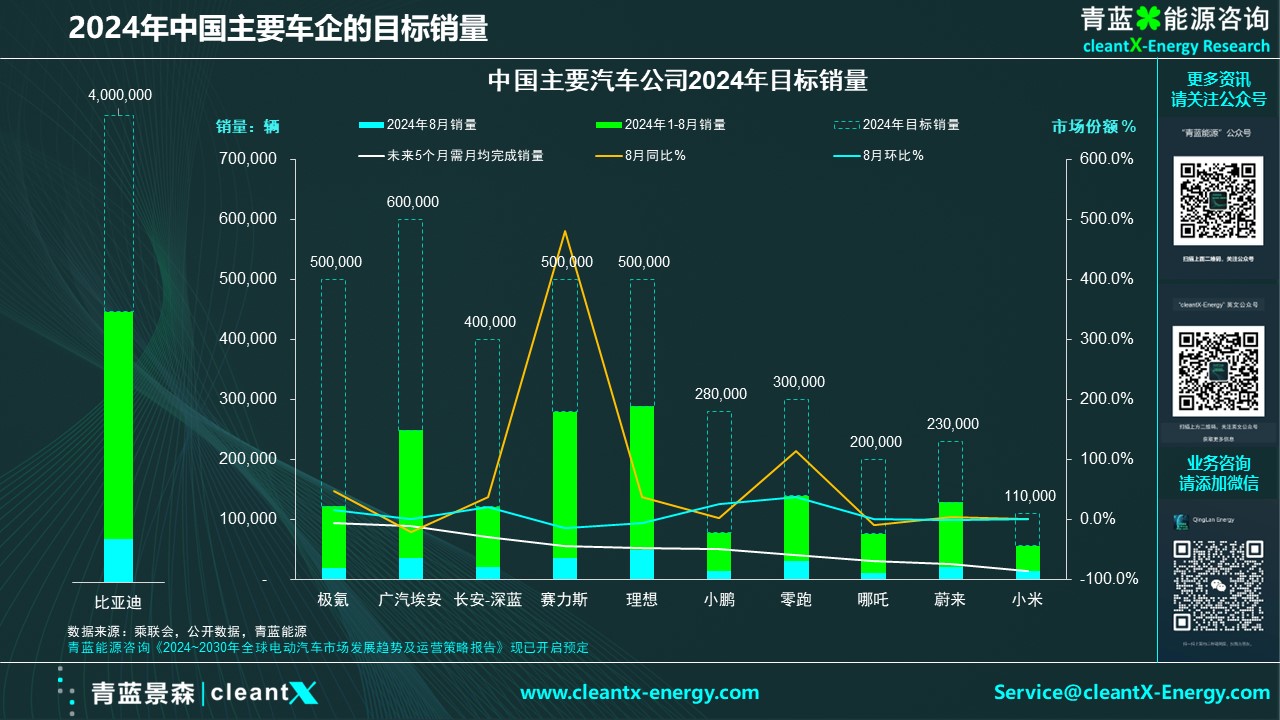

从新势力车企来看,8月新势力零售份额16.0%,同比增加2.1个百分点;赛力斯、零跑、深蓝、蔚蓝等车企销量同比和环比表现总体仍较强。从各家的目标销量来看,今年1-8月,赛力斯、零跑、理想、蔚来、小米等车企的销量表现较好,未来几个月达成销量目标的压力更小。近日,比亚迪将年度目标销量从340万辆调整至400万辆,预计在接下来的几个月比亚迪还将发起新一波的销售攻势。

据公开数据显示,2022年,中国新能源乘用车世界份额超过63%。2023年中国占世界份额64%,2024年1-7月继续上升为64.5%的份额,其中4-7月的中国新能源乘用车世界份额达到67%。

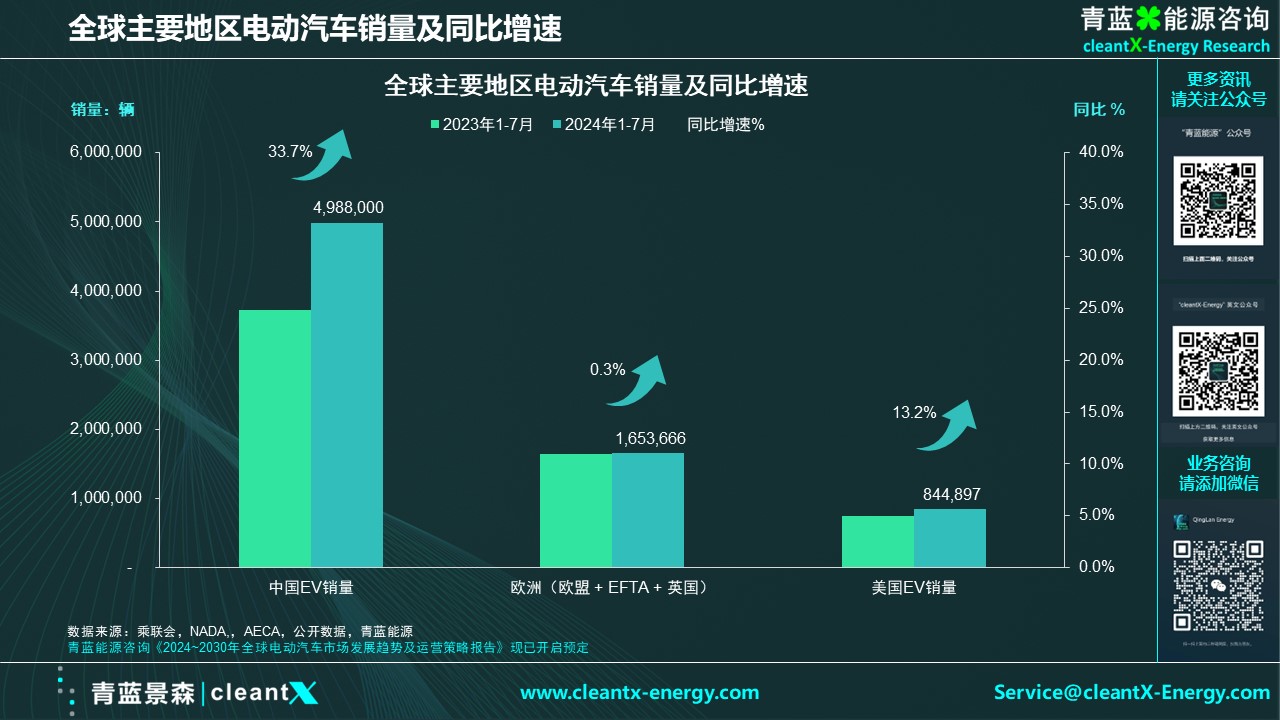

不过,在中国新能源还在加速前进之时,世界新能源进程却开始放缓,尤其是欧美新能源汽车走势放缓明显。据青蓝能源统计,今年1-7月,包括欧盟国家、EFTA(欧洲自由贸易联盟,即冰岛、挪威、瑞士)和英国在内的欧洲国家的BEV和PHEV电动汽车总销量165.4万辆,同比增速仅为0.3%;美国电动乘用车销量84.5万辆,同比增速为13.2%。欧洲和美国都低于中国30%以上的同比增速。

不过尽管欧美电动汽车市场增速有所放缓,但电动汽车的绝对销量仍在持续增加。欧美多家电动汽车生产商正在依据市场变化进行战略调整,但整体而言,坚持电动化和数字化转型的方向没有改变。